对于最小二乘估计,最合理的参数估计量应该使得模型能最好地拟合样本数据,也就是估计值和观测值之差的平方和最小,其推导过程如下所示。其中Q表示误差,Yi表示估计值,Yi'表示观测值。

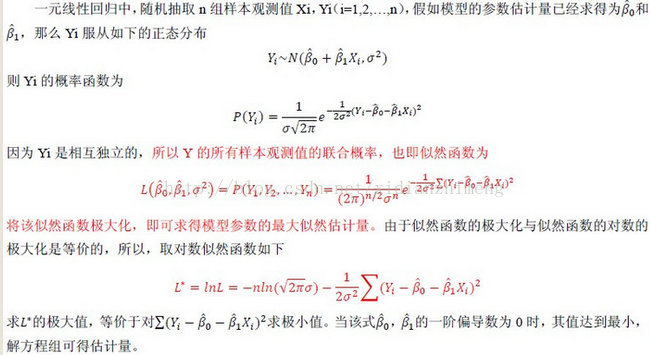

对于最大似然法,最合理的参数估计量应该使得从模型中抽取该n组样本观测值的概率最大,也就是概率分布函数或者说是似然函数最大。显然,这是从不同原理出发的两种参数估计方法。因此最大似然法需要已知这个概率分布函数,一般假设其满足正态分布函数的特性,在这种情况下,最大似然估计和最小二乘估计是等价的,也就是说估计结果是相同的,但是原理和出发点完全不同。其推导过程如下所示

最小二乘法以估计值与观测值的差的平方和作为损失函数,极大似然法则是以最大化目标值的似然概率函数为目标函数,从概率统计的角度处理线性回归并在似然概率函数为高斯函数的假设下同最小二乘建立了的联系。